MIT - ის პროფესორების მიერ აშშ-ს მაგალითზე ჩატარებული ემპირული ანალიზის შედეგად გაკეთდა დასკვნა, რომ პანდემიის დასაწყისში ნიღბების ტარებას საშუალოდ ახალი კოვიდ-შემთხვევებისა და სიკვდილიანობის 10 პროცენტული პუნქტით შემცირება შეეძლო. ემპირული ანალიზის სანახავად იხილეთ წყარო

MIT - ის პროფესორების მიერ აშშ-ს მაგალითზე ჩატარებული ემპირული ანალიზის შედეგად გაკეთდა დასკვნა, რომ პანდემიის დასაწყისში ნიღბების ტარებას საშუალოდ ახალი კოვიდ-შემთხვევებისა და სიკვდილიანობის 10 პროცენტული პუნქტით შემცირება შეეძლო. ემპირული ანალიზის სანახავად იხილეთ წყაროMask vs Covid-19

MIT - ის პროფესორების მიერ აშშ-ს მაგალითზე ჩატარებული ემპირული ანალიზის შედეგად გაკეთდა დასკვნა, რომ პანდემიის დასაწყისში ნიღბების ტარებას საშუალოდ ახალი კოვიდ-შემთხვევებისა და სიკვდილიანობის 10 პროცენტული პუნქტით შემცირება შეეძლო. ემპირული ანალიზის სანახავად იხილეთ წყაროწყარო:Jounal of Economtrics. 17.10.2020

გამოქვენყნდა:

Normal (Gaussian) distribution

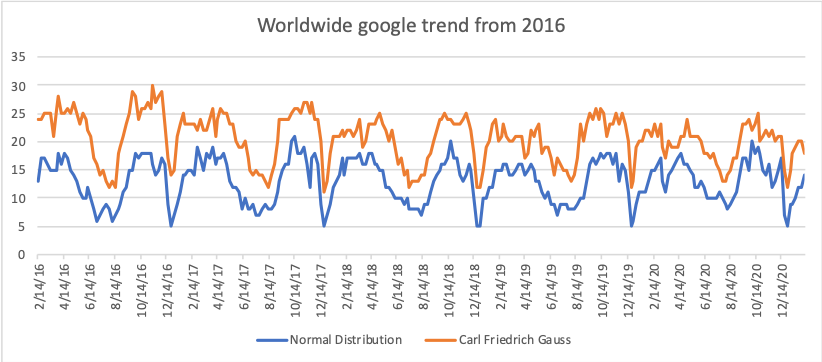

ნორმალური განაწილება, იგივე გაუსის განაწილებაა. თუ დავაკვირდებით google-ს საძიებო სისტემაში ჩაწერილ ქვემოთ მოყვანილი სიტყვების სტატისტიკას 2016-2020 წლებში, ვნახავთ რომ საძიებო ფრაზები "ნორმალური განაწილება" და "კარლ-ფრიდრიხ გაუსის განაწილება" დახლოებით მსგავსი დინამიკით ხასიათდებოდნენ და მათ შორის მჭიდრო კორელაციური კავშრი Correlation = 0.82 აღინიშნებოდა, ამასთანავე საშუალოწლიური მატების ტეპი აღიშნულ პერიოდში დადებითი აღომოჩნდა.

ნორმალური განაწილება, იგივე გაუსის განაწილებაა. თუ დავაკვირდებით google-ს საძიებო სისტემაში ჩაწერილ ქვემოთ მოყვანილი სიტყვების სტატისტიკას 2016-2020 წლებში, ვნახავთ რომ საძიებო ფრაზები "ნორმალური განაწილება" და "კარლ-ფრიდრიხ გაუსის განაწილება" დახლოებით მსგავსი დინამიკით ხასიათდებოდნენ და მათ შორის მჭიდრო კორელაციური კავშრი Correlation = 0.82 აღინიშნებოდა, ამასთანავე საშუალოწლიური მატების ტეპი აღიშნულ პერიოდში დადებითი აღომოჩნდა.წყარო:google trend

გამოქვენყნდა:

Bestsellers in econometrics

კვლევით საქმიანობაში ეკონომეტრიკის როლი იზრდება, ამას მოწმობს თანამედროვე გამოწვევები, რომლებიც მკვლევარისაგან საკვლევი ობიექტის ფუნდამენტურ თეორიულ ცოდნას მოითხოვს. ქვემოთ წარმოდგენილია ტოპ ლიტერატურათა ნაკრები, რომელთა ნაწილი მსოფლიოს წამყვან უნივერსიტეტსა და კოლეჯშია აპრობირებული, როგორც ძირითადი და დამხმარე სახელმძღვანელო.

კვლევით საქმიანობაში ეკონომეტრიკის როლი იზრდება, ამას მოწმობს თანამედროვე გამოწვევები, რომლებიც მკვლევარისაგან საკვლევი ობიექტის ფუნდამენტურ თეორიულ ცოდნას მოითხოვს. ქვემოთ წარმოდგენილია ტოპ ლიტერატურათა ნაკრები, რომელთა ნაწილი მსოფლიოს წამყვან უნივერსიტეტსა და კოლეჯშია აპრობირებული, როგორც ძირითადი და დამხმარე სახელმძღვანელო.| წიგნის სათაური | ავტორი |

|---|---|

| • შესავალი ეკონომეტრიკაში: თანამედროვე მიდგომა. ნელსონის გამომცემლობა 2015. | ჯეფრი მ. ვოლდრიჯი |

| • Bayesian Econometrics– ის მე-2 გამოცემის შესავალი | ედვარდ გრინბერგი |

| • ეკონომეტრიკა მაგალითზე მე-2 გამოცემის | დამოდარ გუჯარათი |

| • შესავალი ეკონომეტრიკაში | კრისტოფერ დოგერტი |

| • პანელური მონაცემების ეკონომეტრიული ანალიზი მე-5 გამოცემა | Badi H. Baltagi |

| • პანელურ მონაცემთა ეკონომეტრიკა | Donggy Sul |

| • ანბანი ეკონომეტრიტულ თეორიაში | ჯონ სტაკურსკი |

| • Econometrics For Dummies | რობერტო პედეცი |

| • დროითი მწკრივების ეკონომეტრიკა | ჯონ დ. ლევენდისი |

| • ეკონომეტრიკის პრინციპები, მე-5 გამოცემა | რ. კარტერ ჰილი, უილიამ ე. გრიფტსი, გუაი ლიმ |

გამოქვენყნდა:

Econometric software packages

ეკონომეტრიკული ამოცანების გადასაჭრელად, გაგაცნობთ იმ კომპიუტერულ პროგრამებს, რომლებიც დღესდღეობით არსებობს. მათი დიდი ნაწილი დაფუძნებულია ბრძანებებზე, რომლის გამოძახების შედეგადაც სრულდება კონკრეტული ამოცანა. ქვემოთ წარმოგიდგენთ ტოპ პროგრამების ჩამონათვალს რომელებიც ერთმანეთისგან სხვადასვა თვისებებით გამოირჩევიან. მაშ შორის აღსანიშნავია: ამოცანათა შესრულების ხარისხი, ხელმისაწვდომობა და მონაცემთა ინტერპრეტაციის ვიზუალი

ეკონომეტრიკული ამოცანების გადასაჭრელად, გაგაცნობთ იმ კომპიუტერულ პროგრამებს, რომლებიც დღესდღეობით არსებობს. მათი დიდი ნაწილი დაფუძნებულია ბრძანებებზე, რომლის გამოძახების შედეგადაც სრულდება კონკრეტული ამოცანა. ქვემოთ წარმოგიდგენთ ტოპ პროგრამების ჩამონათვალს რომელებიც ერთმანეთისგან სხვადასვა თვისებებით გამოირჩევიან. მაშ შორის აღსანიშნავია: ამოცანათა შესრულების ხარისხი, ხელმისაწვდომობა და მონაცემთა ინტერპრეტაციის ვიზუალი| პროგრამული პაკეტები | ვებ-მისამართი |

|---|---|

| • R and RStudio | გადადი ბმულზე_1,გადადი ბმულზე_2 |

| • Python | გადადი ბმულზე |

| • SAS | გადადი ბმულზე |

| • SPSS | გადადი ბმულზე |

| • MATLAB | გადადი ბმულზე |

| • Eviews | გადადი ბმულზე |

| • Stata | გადადი ბმულზე |

| • Excel | გადადი ბმულზე |

| • GAUSS | გადადი ბმულზე |

| • OriginLab | გადადი ბმულზე |

| • Prism | გადადი ბმულზე |

| • Minitab | გადადი ბმულზე |

გამოქვენყნდა:

Regression analysis in Excel

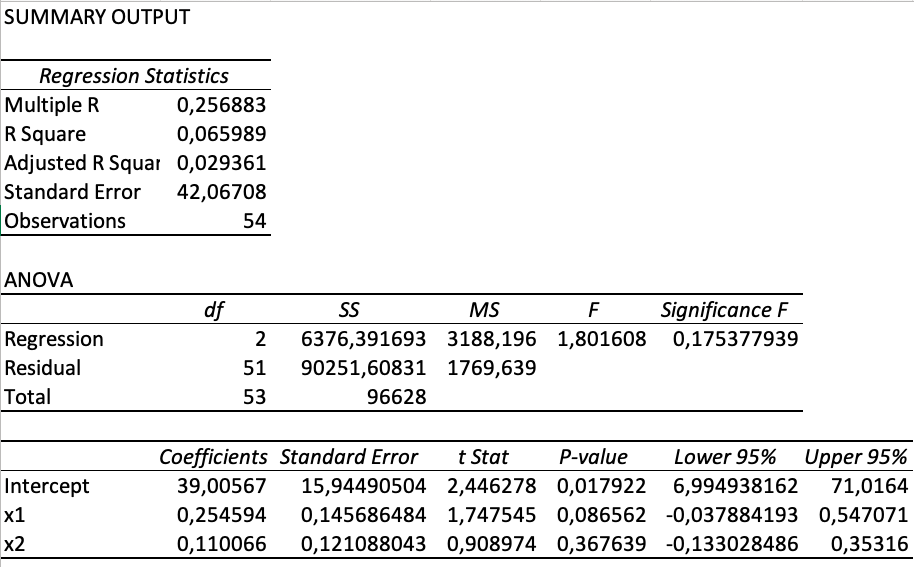

ცნობილია, რომ მონაცემთა დამუშავებისა და ინტერპრეტაციის ყველაზე ცნობილი და უნივერსალური პროგრამა ექსელია. ექსელს შეუძლია ამა თუ იმ კომპლექსურ ამოცანებს მარტივად გაართვას თავი. რაც შეეხება, რეგრესიულ ანალიზს, ექსელი იყენებს უმცირეს კვადრატთა მეთოდზე დაფუძნებულ რეგრესიულ მოდელს ( OLS ), რომელის საფუძველზე მომენტალურად გამოდის საშედეგო ველი. მასში მოყვანილია ეკონომეტრიკული მაჩვენებელები, როგორიცაა დეტერმინაციის კოეფიციენტი, კოეფიციენტების სტანდარტული გადახრა და დანარჩენი საბაზისო მაჩვენებლები.

ცნობილია, რომ მონაცემთა დამუშავებისა და ინტერპრეტაციის ყველაზე ცნობილი და უნივერსალური პროგრამა ექსელია. ექსელს შეუძლია ამა თუ იმ კომპლექსურ ამოცანებს მარტივად გაართვას თავი. რაც შეეხება, რეგრესიულ ანალიზს, ექსელი იყენებს უმცირეს კვადრატთა მეთოდზე დაფუძნებულ რეგრესიულ მოდელს ( OLS ), რომელის საფუძველზე მომენტალურად გამოდის საშედეგო ველი. მასში მოყვანილია ეკონომეტრიკული მაჩვენებელები, როგორიცაა დეტერმინაციის კოეფიციენტი, კოეფიციენტების სტანდარტული გადახრა და დანარჩენი საბაზისო მაჩვენებლები.რეგრესიული ანალიზის გააქტიურება, ინსტრუქცია და განმარტებები

Options - Analysis ToolPak - Check Analysis ToolPak

Analysis ToolPak - ის გააქტიურების შემდეგ, შევდივართ Data - Analysis - Regression

ვავსებთ დამოუკიდებელ Y და დამოკიდებულ X ცვლადების დიაპაზონს. ენტერ ღილაკზე დაჭერით გამოვა საშედეგო ველი. როგორც ეს ფოტოზეა მონიშნული.

| • Multiple R | მრავობითი კორელაციის კოეფიციენტი |

| • R Square | დეტერმინაციის კოეფიციენტი |

| • Adjusted R Square | კორექტირებული დეტერმინაციის კოეფიციენტი |

| • Standard Error | სტანდარტული შეცდომა |

| • Observations | დაკვირვება |

| • ANOVA | Analysis of variance - ვარიაციული ანალიზი |

| • Regression | რეგრესია |

| • Residual | ნარჩენი |

| • Total | სულ |

| • df | degrees of freedom - თავისუფლების ხარისხი |

| • SS | sum of squares - კვადრატების ჯამი |

| • MSS | mean square - საშუალოს კვადრატი |

| • F | ფიშერის სტატისტიკა - MSregression / MSresidual |

| • Significance F | რეგრესიის მთიანი მნიშვნელოვნება |

| • Intercept | თავისუფალი კოეფიციენტი |

| • Coefficients | რეგრესიის კოეფიციენტები |

| • t Stat | სტიუდენტის სტატისტიკა |

| • P-value | ალბათობა იმისა, რომ რეგრესიის კოეფიციენტები დაემთხვევა თეორიულ კოეფიციენტებს |

| • Lower 95% | რეგრესიის კოეფიციენტების ქვედა ზღვარი |

| • Upper 95% | რეგრესიის კოეფიციენტების ზედა ზღვარი |

გამოქვენყნდა:

AI, BI and Microsoft Power Apps.

კომპანია Microsoft ხელოვნური ინტელექტის განვითარების გზაზე წამყვან პოზიციას იკავებს. ის მოიცავს მონაცემთა დამუშავებისა და ინტერპრეტაციის თანამედროვე მეთოდებს, სადაც ხელოვნურ ინტელექტს მნიშვნელოვანი ადგილი უკავია. ის საშუალებას იძლევა დაზოგოს და ეფექტურად გაანაწილოს ცოდნის რესურსი სპეციალური ალგორითმების საშუალებით. გამომდინარე იქიდან, რომ ამა თუ იმ სფეროს საქმიანობა მასზე კონკრეტულ ანალიტიკას ითხოვს, Microsoft Power Apps დახმარებით შეიქმნა სწორედ კონკრეტულ საქმიანობაზე მორგებული მოდელები აპლიკაციების სახით, რომელსაც თავად მომხმარებელი ქმნის და ადგენს სასურველ სამართავ პანელს ე.წ low-code-ის გამოყენებით. ხელოვნური ინტელექტი AI ( Artificial intelligence ) უნივერსალური გზაა გადაიჭრას ესა თუ ის ამოცანა სრულიად კომპიუტერული გზით. იგი იმდენად მნიშვნელოვანია ბიზნესისათვის, რომ პროგრამა Microsoft Power BI ( Business intelligence ) მონაცემთ ვიზუალიზაციისა და დამუშავებისთვის იყენებს ხელოვნურ ინტელექტს. ეს უკანასკნელი კი გვაძლევს კომპანიის სამომავლო განვითარების შესახებ საფუძვლიან პროგნოზს.

კომპანია Microsoft ხელოვნური ინტელექტის განვითარების გზაზე წამყვან პოზიციას იკავებს. ის მოიცავს მონაცემთა დამუშავებისა და ინტერპრეტაციის თანამედროვე მეთოდებს, სადაც ხელოვნურ ინტელექტს მნიშვნელოვანი ადგილი უკავია. ის საშუალებას იძლევა დაზოგოს და ეფექტურად გაანაწილოს ცოდნის რესურსი სპეციალური ალგორითმების საშუალებით. გამომდინარე იქიდან, რომ ამა თუ იმ სფეროს საქმიანობა მასზე კონკრეტულ ანალიტიკას ითხოვს, Microsoft Power Apps დახმარებით შეიქმნა სწორედ კონკრეტულ საქმიანობაზე მორგებული მოდელები აპლიკაციების სახით, რომელსაც თავად მომხმარებელი ქმნის და ადგენს სასურველ სამართავ პანელს ე.წ low-code-ის გამოყენებით. ხელოვნური ინტელექტი AI ( Artificial intelligence ) უნივერსალური გზაა გადაიჭრას ესა თუ ის ამოცანა სრულიად კომპიუტერული გზით. იგი იმდენად მნიშვნელოვანია ბიზნესისათვის, რომ პროგრამა Microsoft Power BI ( Business intelligence ) მონაცემთ ვიზუალიზაციისა და დამუშავებისთვის იყენებს ხელოვნურ ინტელექტს. ეს უკანასკნელი კი გვაძლევს კომპანიის სამომავლო განვითარების შესახებ საფუძვლიან პროგნოზს. გამოქვენყნდა:

ML (Machine Learning) - Learn and teach

ციფრული ინდუსტრიის სამყაროში მნიშვნელოვანი ადგილი უჭირავს მანქანურ სწავლებას. მისი საშუალებით შესაძლებელია ისეთი დავალებების შესრულება, რომელის შესახებაც მხოლოდ მწირი ინფორმაცია არსებობს. ML ( Machine Learning ) შეუძლია შექმნას ახალი ცვლადი, ახალი ფუნქციისთვის, რომელიც სახელდობრ დავალების შესრულებას სჭირდება. გამომდინარე იქიდან, რომ ალგორითმი აქტიურად იყენებს მათემატიკის ნაწილს ალბათობის თეორიას, შესაძლოა გაჩნდეს იმის ეჭვი, რომ ML - ით მიღწეული შედეგიც ალბათური ხასიათის იქნება, მაგრამ ალგორითმს შეუძლია თავის თავში მოიაზროს შეცდომათა მინიმალიზება და გაგაგრძელოს პროცესი იქამდე სანამ შედეგი არ იქნება სანდო და ამომწურავი. სწორედ ამ თვისების გამო, ციფრულ ინდუსტრიაში მომუშავე კომპანიები, აქტიურად ცდილობენ დანერგონ მანქანური სწავლება აპლიკაციებსა თუ კომპიუტერულ პროგრამებში, მაგრამ უნდა აღინიშნოს რომ საწყისი ალგორითმის შექმნა მოითხოვს მათემატიკის საფუძვლიან ცოდნას, რადგან ყველა ინფორმაცია გადაყვანილ იქნას კომპიუტერულ ენაზე და პირიქით კომპიუტერი გვაძლევდეს ახალ ცვლადებს, როგორც მოდელის შესასწავლად დამალულ რესურსს. ეს უკანასკნელი კი ძალზედ მნიშვნელოვანი შედეგს გვაძლევს ამა თუ იმ მოვლენის შესახებ.

ციფრული ინდუსტრიის სამყაროში მნიშვნელოვანი ადგილი უჭირავს მანქანურ სწავლებას. მისი საშუალებით შესაძლებელია ისეთი დავალებების შესრულება, რომელის შესახებაც მხოლოდ მწირი ინფორმაცია არსებობს. ML ( Machine Learning ) შეუძლია შექმნას ახალი ცვლადი, ახალი ფუნქციისთვის, რომელიც სახელდობრ დავალების შესრულებას სჭირდება. გამომდინარე იქიდან, რომ ალგორითმი აქტიურად იყენებს მათემატიკის ნაწილს ალბათობის თეორიას, შესაძლოა გაჩნდეს იმის ეჭვი, რომ ML - ით მიღწეული შედეგიც ალბათური ხასიათის იქნება, მაგრამ ალგორითმს შეუძლია თავის თავში მოიაზროს შეცდომათა მინიმალიზება და გაგაგრძელოს პროცესი იქამდე სანამ შედეგი არ იქნება სანდო და ამომწურავი. სწორედ ამ თვისების გამო, ციფრულ ინდუსტრიაში მომუშავე კომპანიები, აქტიურად ცდილობენ დანერგონ მანქანური სწავლება აპლიკაციებსა თუ კომპიუტერულ პროგრამებში, მაგრამ უნდა აღინიშნოს რომ საწყისი ალგორითმის შექმნა მოითხოვს მათემატიკის საფუძვლიან ცოდნას, რადგან ყველა ინფორმაცია გადაყვანილ იქნას კომპიუტერულ ენაზე და პირიქით კომპიუტერი გვაძლევდეს ახალ ცვლადებს, როგორც მოდელის შესასწავლად დამალულ რესურსს. ეს უკანასკნელი კი ძალზედ მნიშვნელოვანი შედეგს გვაძლევს ამა თუ იმ მოვლენის შესახებ. გამოქვენყნდა:

Econometric Society Online

ეკონომეტრიკული კვლევების პოპულარიზაციას გასული საუკუნის პერიოდიდან აქტიურად უძღვება ეკონომეტრიკული საზოგადოება. www.econometricsociety.org ის აწყობს შეხვედრებს, გამოცემს ჟურნალებს და საშუალებას აძლევს მკვლევარებს თავიანთი კვლევის შედეგი გააცნოს ფართო საზოგადოებას. აღსანიშნავია, რომ ეკონომიკურ საზოგადოებას აქვს სპეციალური პრიზები სხვადასხვა ნომინაციაში, რომელიც საუკეთესო ნაშრომის ავტორზე გაიცემა.

ეკონომეტრიკული კვლევების პოპულარიზაციას გასული საუკუნის პერიოდიდან აქტიურად უძღვება ეკონომეტრიკული საზოგადოება. www.econometricsociety.org ის აწყობს შეხვედრებს, გამოცემს ჟურნალებს და საშუალებას აძლევს მკვლევარებს თავიანთი კვლევის შედეგი გააცნოს ფართო საზოგადოებას. აღსანიშნავია, რომ ეკონომიკურ საზოგადოებას აქვს სპეციალური პრიზები სხვადასხვა ნომინაციაში, რომელიც საუკეთესო ნაშრომის ავტორზე გაიცემა.გამოქვენყნდა:

Nobel Prize 1901 - 2020

ეკონომიკის დარგში ნობელის პრიზიორთა წილი სხვა დარგებთან შედარებით მცირეა. 1901-2020 წლებში მან მთლიან საპრიზო ნომინაციებიდან მხოლოდ 9% შეადგინა. რაც შეეხება საბუნებისმეტყველო დარგს, პრიზიორთა რაოდენობამ აღნიშნულ პერიოდში ჯამურად 37% ს მიაღწია. უნდა აღინიშნოს, რომ ნობელის პრემია ეკონომიკის დარგში საკმაოდ რთული მოსაპოვებელია, რადგან კონკრეტული მეცნიერული ნაშრომი ყველა აკადემიურ კრიტერიუმთან ერთად უნდა ერგებოდეს რეალურ ცხოვრებას და მას უნდა ქონდეს უნივერსალური სარგებელი მომავალი თაობებისთვის, ამგვარი სიახლე შეიძლება იყოს რაიმე ეკონომიკური მოდელი, რომელიც გადაჭრის ისეთ სოციალურ საკითხებს, როგორიცაა მაგალითად უმუშევრობის მაღალი დონე.

ეკონომიკის დარგში ნობელის პრიზიორთა წილი სხვა დარგებთან შედარებით მცირეა. 1901-2020 წლებში მან მთლიან საპრიზო ნომინაციებიდან მხოლოდ 9% შეადგინა. რაც შეეხება საბუნებისმეტყველო დარგს, პრიზიორთა რაოდენობამ აღნიშნულ პერიოდში ჯამურად 37% ს მიაღწია. უნდა აღინიშნოს, რომ ნობელის პრემია ეკონომიკის დარგში საკმაოდ რთული მოსაპოვებელია, რადგან კონკრეტული მეცნიერული ნაშრომი ყველა აკადემიურ კრიტერიუმთან ერთად უნდა ერგებოდეს რეალურ ცხოვრებას და მას უნდა ქონდეს უნივერსალური სარგებელი მომავალი თაობებისთვის, ამგვარი სიახლე შეიძლება იყოს რაიმე ეკონომიკური მოდელი, რომელიც გადაჭრის ისეთ სოციალურ საკითხებს, როგორიცაა მაგალითად უმუშევრობის მაღალი დონე.გამოქვენყნდა:

BLUE Estimator

რეგრესიული ანალიზის დროს ვალიდური დასკვების გასაკეთებლად, აუცილებელია მოდელმა დააკმაყოფილოს გაუს-მარკოვის დაშვებები, რომლებიც ქვემოთ ცხრილის სახითაა მოყვანილი. იმ შემთხვევაში თუ აღნიშნული დაშვებები სრულდება, მაშინ OLS-ით (ordinary least squares) შეფასებული მოდელი ყველაზე ოპტიმალური იქნება. გამომდინარე აქედან აკრონიმი BLUE (Best Linear Unbiased Estimator) შეესაბამება არნიშნულ მდომარეობას, რომელიც აგრეთვე გაუს-მარკოვის თეორემის სახელწოდებითაა ცნობილი.

რეგრესიული ანალიზის დროს ვალიდური დასკვების გასაკეთებლად, აუცილებელია მოდელმა დააკმაყოფილოს გაუს-მარკოვის დაშვებები, რომლებიც ქვემოთ ცხრილის სახითაა მოყვანილი. იმ შემთხვევაში თუ აღნიშნული დაშვებები სრულდება, მაშინ OLS-ით (ordinary least squares) შეფასებული მოდელი ყველაზე ოპტიმალური იქნება. გამომდინარე აქედან აკრონიმი BLUE (Best Linear Unbiased Estimator) შეესაბამება არნიშნულ მდომარეობას, რომელიც აგრეთვე გაუს-მარკოვის თეორემის სახელწოდებითაა ცნობილი. | დაშვებები | i = 1,2, . . . ,n და j = 1,2, . . . ,m |

|---|---|

| 1. მოდელი წრფივია და შემთხვევითი წევრი ამხსნელი ცვლადებისგან დამოუკიდებელია | Y = ꞵ0 + ꞵ1X1 + ꞵ2X2 + . . . + ꞵmXm |

| 2. შემთხვევითი წევრის საშუალო ნულის ტოლია | E(ui) = 0 |

| 3. დამოუკიდებელი ცვლადები და შემთხვევითი წევრი არაკორელირებადია | cov(ui,xj) = 0 |

| 4. შემთხვევითი წევრის ვარიაცია ემთხვევა თეორიულ ვარიაციას | D(ui) = 𝛔2(u) |

| 5. შემთხვევითი წევრები ერთმანეთისგან დამოუკიდებლები არიან | E(uqup) = 0 , q ≠ p |

| 6. დამოუკიდებული ცვლადების მატრიცის რანგი ემთხვევა მის სვეტების რიცხვს და ნაკლებია დაკვირვებებზე | r(X) = m+1 < n |

| 7. შემთხვევითი წევრი ნორმალურადაა განაწილებული | Ui ~ N(0, 𝛔2(u)) |

გამოქვენყნდა: